without haste but without rest

06. Feature Selection 본문

0. 개요

피쳐 셀렉션에 사용할 수 있는 두 가지 방법

1. 분산을 이용하는 방법

- 분산이 작은 데이터는 종속변수에 영향을 덜 줄것이므로 제거한다.

2. 상관계수를 이용하는 방법

- 기준치를 두고 선택한다. ex) 상관계수가 |0.6| 이상

- 예측하고자 하는 변수와 상관계수가 높은 변수일수록 해당 변수에 영향력이 크기 때문이다.

1. 분산을 이용한 방법

###################################################################################

## Feature selection(fitering)

###################################################################################

# load iris dataset

iris = pd.read_csv("./iris.csv")

iris.index.name = 'record'

print(iris.head())

# define columns to filter

cols = ['sepal length in cm',

'sepal width in cm',

'petal length in cm',

'petal width in cm']

# Variance Filtering

"""

분산이 작은 데이터는 종속변수에 영향을 덜 줄것이다. 따라서 필터링한다.

-> variance fileting

"""

###################################################################################

# instantiate Scikit-learn object with no threshold

from sklearn.feature_selection import VarianceThreshold

selector = VarianceThreshold()

# prefit object with df[cols]

selector.fit(iris[cols])

# check feature variances before selection

print(selector.variances_)

# set threshold into selector object

selector.set_params(threshold = 0.6)

# refit and transform, store output in out_sel

out_sel = selector.fit_transform(iris[cols])

# check which features were chosen

print(selector.get_support()) # [True ,False, True, False] = 0, 2

# filter in the selected features

iris_sel = iris.iloc[:, [0, 2]]

print(iris_sel)

# add labels to new dataframe and sanity check

iris_sel = pd.concat([iris_sel, iris[['species']]], axis = 1)

print(iris_sel.head())

2. 로지스틱 회귀 - 분류 문제 (분산 필터링 X vs 분산 필터링 O)

## Logistic Regression

## 필터링을 하기 전 로지스틱 회귀

## 전체 속성을 이용해서 분류를 하는 케이스

###################################################################################

from sklearn.linear_model import LogisticRegression

X = iris.iloc[:, :4].values

print(X)

y = iris.iloc[:, 4]

print(y)

logistic = LogisticRegression(random_state = 0).fit(X, y)

logistic.predict(X)

logistic.predict_proba(X)

logistic.score(X, y)

# score = 0.97

# Logistic Regression: Variance filtering

# 분산으로 필터링을 하고 로지스틱 회귀

# 분산이 0.6 이상인 속성들로만 예측하는 케이스

###################################################################################

X = iris_sel.iloc[:, 0:2].values

print(X)

y = iris_sel.iloc[:, 2]

print(y)

logistic = LogisticRegression(random_state = 0).fit(X, y)

logistic.predict(X)

logistic.predict_proba(X)

logistic.score(X, y)

# score = 0.96

"""

분산을 필터링한 모델이 스코어가 1프로 낮지만,

더 심플하고 차이가 심하게 나지 않으므로 후자가 더 좋은 모델이라고 할 수 있다.

"""

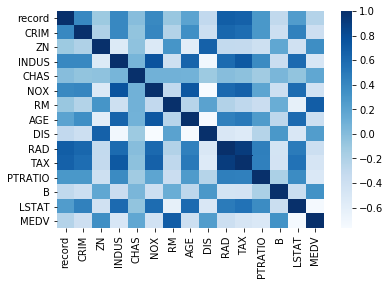

3. 상관계수를 이용한 피쳐 셀렉션

## Correlation

## 상관계수를 이용하는 피쳐 셀렉션

## 상관계수 히트맵 그리기

###################################################################################

# import matplotlib for access to color maps

import matplotlib.pyplot as plt

import seaborn as sns

# load boston dataset

boston = pd.read_csv("./boston.csv")

boston.index.name = 'record'

# find correlation with pandas ".corr()"

cor = boston.corr() # 상관계수

# visualize with Seaborn heat map, color map = Blues

sns.heatmap(cor, annot = False, cmap = plt.cm.Blues)

plt.show()

# get correlation values with target variable

cor_target = abs(cor['MEDV'])

print(cor_target)

# choose features above threshold 0.6

selected_cols = cor_target[cor_target > 0.6]

print("selected columns, correlation with target > 0.6")

print(selected_cols)

selected_cols.index

# filter in the selected features

boston_sel = boston[selected_cols.index]

print(boston_sel.head())

"""

보스턴 데이터 셋에서 MEDV 속성과 상관계수가 |0.6| 이상인

속성들을 걸러내는 작업

"""

4. 회귀분석 - 예측 (상관계수로 필터링 O vs 상관계수로 필터링 X)

## Regression : corr filtering

## 상관계수로 필터링한 데이터들로 회귀분석

###################################################################################

from sklearn.linear_model import LinearRegression

X = boston_sel.iloc[:, 0:2]

y = boston_sel.iloc[:, 2]

reg = LinearRegression().fit(X, y)

reg.score(X, y) # the coefficient of determination

print(reg.coef_) # 가중치

print(reg.intercept_) # 절편

## 0.6

## Regression : all

## 필터링 하지 않은 데이터들로 회귀분석

## 하지만 이런 경우 다중공선성의 문제가 발생할 수 있다.

###################################################################################

X = boston.iloc[:, 0:14]

y = boston.iloc[:, 14]

reg = LinearRegression().fit(X, y)

reg.score(X, y) # the coefficient of determination

## 0.74

"""

필터링한 모델의 정확도가 더 낮지만 변수 두개로 60프로 정도의

정확도를 보인다는 것이 강점

"""'Homework > DataMining' 카테고리의 다른 글

| 08. Clustering - K-means, Hierarchical (0) | 2020.05.12 |

|---|---|

| 07. PCA(Pincipal Component Analysis) (0) | 2020.05.05 |

| 05. One-Hot Encoding (0) | 2020.05.01 |

| 04. Interpolation / Normalization & Standardization (0) | 2020.04.21 |

| 03. Visualization with Seabron (0) | 2020.04.14 |

'Homework/DataMining' Related Articles

more

Comments